-

הנס של דניאל: חלה במחלה קשה ואינו זקוק להתרמה

דניאל כבן 30 מאנ"ש (השם המלא שמור במערכת) איש מכירות מצליח מיהוד מרוויח שכר חודשי ממוצע כ 12,500 ₪, במסגרת עבודתו הוא מתרוצץ בעסקים שונים בכל רחבי הארץ. "ביום שגרתי במהלך עבודתי החלו האנשים והלקוחות שסביבי להעיר לי על שיעול מוזר מעט המלווה אותי במהלך השיחות.. • לאחר בדיקה מעמיקה, דניאל אובחן כסובל מגידול בבית החזה ובצוואר. במקום להתמוטט כלכלית, קרה לו נס. דניאל קיבל 200 אלף ש"ח ממקום לא צפוי… • הנס של דניאל

דניאל כבן 30 מאנ"ש (השם המלא שמור במערכת) איש מכירות מצליח מיהוד מרוויח שכר חודשי ממוצע כ 12,500 ₪, במסגרת עבודתו הוא מתרוצץ בעסקים שונים בכל רחבי הארץ. אשתו החרוצה עובדת גם היא כעצמאית בתחום הפרסום, כך שהיא יכולה להתגמש בשעות העבודה ויותר להשקיע ולטפל בעול הבית ובילדיהם המקסימים בעוד אביהם עובד מבוקר עד ליל-בהחלט מפרנס עיקרי.

דניאל-כאדם עם אחריות שיודע שהוא זה שצריך לדאוג למשפחתו האהובה… "בשבילם אעשה הכל" הוא מבטיח לעצמו… וכך הוא אכן נהג גם בהתנהלות יומיומית וגם כחשיבה עתידית.

ביטוח בריאות לכל המשפחה? מובן מאליו. הוא לא חשב לרגע שבמקרה שצריך התערבות רפואית חלילה הוא יצטרך לרוץ מרופא זה לרופא אחר ולחשוב על שיקולים המניעים את הרפואה הציבורית. "בשביל הבריאות שלי ושל משפחתי ברור שאעשה הכל באופן פרטי והכי טוב שיש" אז ביטוח בריאות זו לא שאלה..

"על ביטוח מחלות קשות לא חשבתי…" מספר לנו דניאל. "למזלי סוכן הביטוח "העז" להציע לי לרכוש את זה כפוליסה נפרדת "הסטטיסטיקה לחלות ב'מחלה ההיא' היא אחד ל-3" זעזע אותי הסוכן.

הסוכן הוסיף והדגיש לי: "אמנם אתה מכוסה בביטוח בריאות, אך כאשר בנאדם חולה במחלה קשה ח"ו הוא חייב כסף נזיל!"

כאדם עם אחריות למשפחתי רכשתי כמובן גם את הכיסוי הזה "שלא נזדקק חלילה"…

מספר שנים עברו, ביום שגרתי במהלך עבודתי החלו האנשים והלקוחות שסביבי להעיר לי על שיעול מוזר מעט המלווה אותי במהלך השיחות..

בתחילה לא חשדתי בכלום" אומר לנו דניאל. "חשבתי שאולי מעט התקררתי, לאחר מספר שבועות בהם לא חל שינוי ולאחר שמספר פעמים רופא קופ"ח הרגיע אותי שהכל בסדר וזה "רק וירוס שחולף" החלטתי להשתמש בביטוח הבריאות שלי.. פניתי לרופא פרטי שמיד הפנה אותי לצילום חזה "רק לוודא שאין לך דלקת ריאות"

לאחר מספר ימים קיבלתי טלפון מהרופא שביקש שאבצע צילום סיטי למרות ש"נראה לי שיש טעות בצילום" אבל כדי להיות רגוע ולוודא שזו אכן טעות..

ניסיתי לקבוע תור דרך קופת החולים ונאמר לי כי יש להם תור "הכי מוקדם" ב04:00 לפנות בוקר בעוד כ3 (!) חודשים..

צלצלתי לסוכן הביטוח שלי ודרך הביטוח בריאות הפרטי סידרו לי תור בפחות מ24 שעות!

כבר למחרת קיבלתי את התוצאות ואיתן את הבשורה ששינתה את חיי והכניסה אותי בסערה לקטגוריה המפחידה כל כך. "הסטטיסטיקה לחלות ב'מחלה ההיא' היא אחד ל-3" נזכרתי במשפט ההוא..

הצוות הרפואי הרגיע אותי כי קיים טיפול מתקדם וחדשני בעל שיעור הצלחה של 100% אורכו של הטיפול הוא כשנה, כשבסופו אני עתיד בעז"ה להחלים מהמחלה בצורה מלאה ולחזור לחיים רגילים לחלוטין!

הרופאים הצליחו אמנם לעודד אותי בדבר סיכויי ההחלמה, אך הראש שלי היה במקום אחר.. המשפחה שלי…מה יהיה עליהם?

תתארו לכם את שגרת יומי החדשה" מתאר דניאל – חוות דעת נוספות, טיפולים, ביקורים דחופים בבית החולים, בדיקות מידי יום וכמובן הטיפולים הקשים לגוף ובעיקר לנפש.

ההחלמה המלאה כבר נמצאת ב"ה באופק, אך הדרך רצופה קשיים.

אני מתכוון כמובן לפרנסה וכלכלת הבית. ההתרוצצויות הבלתי פוסקות מול הביטוח הלאומי מניבות סכומים מגוחכים שכמעט ולא תורמים במאומה להחזקת הבית – משכנתא, מעונות, חשמל, רכב, דלק, ארנונה וקיום בסיסי לבית – כל אלו לא יחכו ולא ייעלמו – החשבון דופק כמו שעון וכעת לצערי ביתר שאת..

אשתי הדואגת הפסיקה גם היא את עבודתה ע"מ שתוכל להקל במעט את כאבי, כשבמקביל היא נאלצת להתמודד עם הילדים לגמרי לבדה והפעם גם כפסיכולוגית.."

בביטוח הבריאות (המצוין) שלי, לוקח זמן עד שמקבלים החזרים עבור הוצאות רפואיות שונות. כאשר שוב אני נזכר בשיחה ההיא עם סוכן הביטוח שלי: "אמנם אתה מכוסה בביטוח בריאות, אך כאשר בנאדם חולה במחלה קשה ח"ו הוא חייב כסף נזיל!"

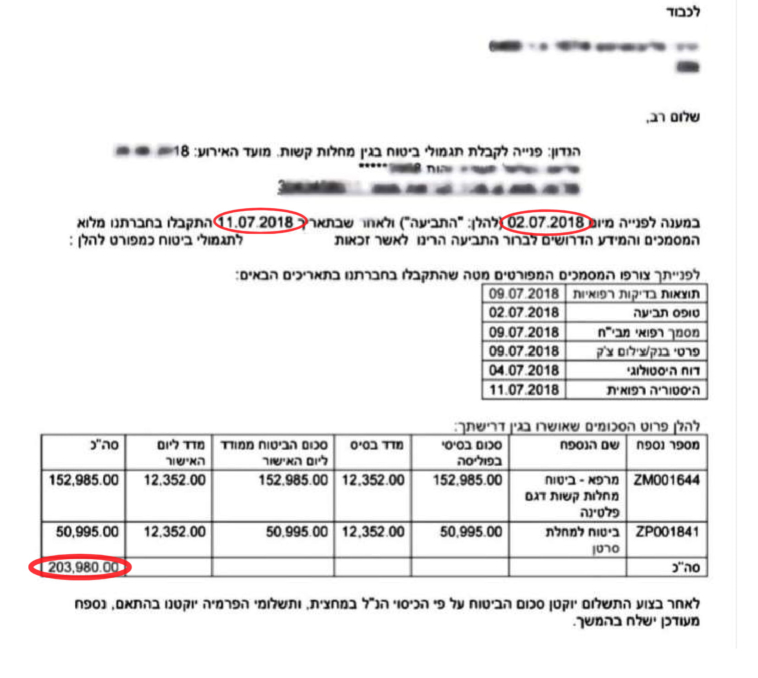

לשמחתו – היחסית כמובן – של דניאל הוא ביטח אותו ואת ומשפחתו בביטוח מחלות קשות, מה שהוביל לתשלום מידי (תוך 14 יום!) של חברת הביטוח על סך של 200,000 ₪ (מצורף צילום) מה שהציל אותו מקריסה של ממש, ועזר לו להחזיק את הראש מעל המים.. ולשמור על שגרת החיים ככל האפשר.

"תתארו לכם חלילה כיצד הייתה נראית השנה הזו ללא הסכום הגבוה שקיבלתי מפוליסת ביטוח מחלות קשות הרי אם גם כלכלת הבית הייתה קורסת חלילה, האסון היה חמור פי כמה וכמה" מצטמרר דניאל…

בסיום השיחה אומר לנו דניאל טיפ שחווה על בשרו "סוכן ביטוח זה לא סתם מקצוע, חוץ מפרנסה זוהי שליחות אמתית"

לפרטים נוספים וקבלת הצעת מחיר לחצו כאן>>>>>

מהו ביטוח מחלות קשות?

בניגוד לביטוח בריאות פרטי שנועד לכסות טיפולים ושירותים רפואיים שונים, בהליך מסודר של החזר הוצאות. ביטוח מחלות קשות הוא ביטוח המשלם סכום כסף מוגדר מראש במקרה שמתגלה אצל המבוטח מחלה או אירוע רפואי קשה, מתוך רשימת מחלות ואירועים מוגדרת ומוסכמת מראש.

הפיצוי בביטוח מחלות קשות הוא בעת גילוי המחלה והינו חד פעמי וכמעט מיידי (עד 30 יום מרגע קבלת המסמכים) הכיסוי מיועד לסייע למבוטח ולמשפחתו להתמודד עם קשיים כלכליים אפשריים הכרוכים בטיפול ובהתמודדות עם המחלה ובהוצאות השוטפות בחיי היומיום.

חשוב לציין, שהמבוטח לא צריך "להוכיח שאינו יכול לעבוד" וכד' אלא עצם גילוי המחלה חלילה מזכה אותו אוטומטית בסכום הפיצוי.

משלם יקר על ביטוחים? המומחים שלנו יחסכו לך אלפים!

מי צריך ביטוח כזה?

כל אדם ובכל גיל.

שהרי אדם שאינו בעל אמצעיים אינו יכול לחסוך סכום של כ-100,000-200,000 ש"ח ב"קרן חירום". ולכן חובה לרכוש ביטוח מחלות קשות.

כמובן, מי שמעריך או יודע שהוא נמצא בסיכון גבוה ללקות במחלה קשה (לאור רקע משפחתי גנטי או היסטוריה אישית), ביטוח מחלות קשות הינו בגדר "ביטוח חובה".

תכל'ס, מה מכסה ביטוח מחלות קשות?

כולנו יודעים שכאשר חלילה אחד מבני המשפחה חולה ההוצאות גדלות בעקבות המצב וההכנסות קטנות כיוון שעובדים פחות, כי יש צורך להיות יותר עם החולה ובין לבין גם עם שאר בני המשפחה. ואין זמן (האמת, גם אין כוח) לחשוב על עבודה.

גם בני זוג העובדים במשרה מלאה, אם חלילה התגלה אצל אחד הילדים מחלה קשה, הדבר מצריך את אחד מבני הזוג לעזוב את עבודתו, בכדי לשהות לצד הילד, ולסעוד ולטפל בו וכן להיות נוכח בטיפולים הרפואיים הדחופים בבית החולים וכד'.

פה נכנס הפיצוי החשוב הזה, חברת הביטוח מעבירה סכום משמעותי שמסייע למשפחה בעת תקופת הלחץ הרב – הכלכלי והרגשי הטמון בתקופה טעונה זו.

אחרי שהבנו מהו הביטוח ולמי הוא מתאים – נסכם מה הוא מכסה בפועל ובאילו מקרים:

על פי הגדרות הפיקוח על הביטוח ביטוח מחלות קשות חייב לכסות לפחות את המחלות הקשות הבאות:

סרטן, שבץ מוחי, טרשת נפוצה, התקף לב, ניתוחי מסתמי לב, ניתוחי מעקפי לב, ניתוח אבי העורקים וקרדיומיופתיה.

יחד עם זאת ניתן יהיה לרכוש פוליסה המכסה מקרה של גילוי סרטן בלבד.

בחברות הביטוח השונות ישנן פוליסות מגוונות עם כיסוי ל-1-41 מחלות קשות וכן פוליסות המותאמות למחלות השכיחות בעיקר אצל ילדים ובסכומים המשתנים לפי החלטת המבוטח בעת הרכישה.

חשוב לשים לב! בעוד שבפוליסות ששווקו בעבר, עם קבלת הפיצוי בוטלה הפוליסה או שהופחת סכום הפיצוי בפוליסה. בפוליסות המשווקות כיום הכיוסוי הוא ל 2 ואף 3 אירועים חוזרים.*

לא בחסד כי אם בזכות!

לפרטים נוספים וקבלת הצעת מחיר לחצו כאן>>>>>

*בכפוף לתנאי הפוליסות והחברות השונות

כתבות נוספות שיעניינו אותך:

-

יחי אדוננו מורנו ורבינו מלך המשיח לעולם ועד

וידאו

-

Array

Array Array

Array Array

Array Array

Array Arrayחדשות חמות

Arrayחדשות חמות-

האם מנהג חב"ד לאפות חלת מפתח בשבת אחרי פסח?

-

אושר בחשאי: 34 יישובים חדשים ביהודה ושומרון • כל הפרטים

-

בצפייה והתעוררות לגאולה: רבים בסעודת משיח אצל הרבי

-

באר שבע: חגיגת המימונה בהשתתפות שליח הרבי ואישי ציבור

מוזיקה-

Array

Array Array

Array Array

Array בחירת העורךגאולה ומשיחמגזיןטורים

בחירת העורךגאולה ומשיחמגזיןטורים